法定福利費とは、福利厚生に関する保険料のことであり、企業は法律で支払いを義務付けられています。たとえば、健康保険料や雇用保険料の会社負担分などが当てはまります。名前が似ている福利厚生費と混同されやすいですが、両者には明確な違いがあるため注意が必要です。今回は勘定科目である法定福利費の種類と、福利厚生費との違いについて解説していきます。

法定福利費とは

法定福利費とは、法律で定められた福利のために使用する費用のことです。福利は幸福や利益などを意味しますが、企業活動の文脈において、その主体は主に従業員になります。したがって法定福利費は、法律によって義務付けられた、従業員の健康の維持と安全で快適な職場環境の管理のために企業が負担する費用とひとまずは言うことができます。

より実質的には、健康保険料・厚生年金保険料・介護保険料などの社会保険料と、雇用保険料および労働者災害補償保険料(いわゆる労災保険)からなる労働保険料の部分的な支払い負担を指します。これらの保険料は、その種類に応じて、企業と従業員が各割合ずつ支払う必要があります。企業側の支払う分については、会計上では法定福利費の勘定科目で処理することになります。また、従業員の支払う分については、企業側が給与からあらかじめ天引きして企業側の支払う分と合わせて納めた上で、預り金勘定によって計上することになります。

以下では、まず上記の概要で現れたいくつかの重要な言葉の定義を確認した後、法定福利費の具体的な種類を解説していきます。

基本的語句の説明

- 勘定科目

企業の会計において用いられる、収益や費用を記録するために必要な分類項目のことです。区分の仕方は企業ごとで自由に設定することができます。なお、法定福利費は会計上では損金扱いになります。

勘定科目について以下の記事にまとめています。より詳しく知りたい方は、参考にしてみてください。

基礎から解説!勘定科目とは - 社会保険

社会保険は、公的医療保険制度と公的年金制度を合わせたものを指します。前者には健康保険や介護保険、国民健康保険、共済組合などがあり、後者には国民年金、厚生年金保険、共済年金などがあります。特に企業の活動に関わる文脈では、給与所得を得る従業員を対象とするものに限定され、健康保険、介護保険、厚生年金保険などを意味します。健康保険と厚生年金保険のみを指して使われることも多いです。非常に広い意味で用いられる際には、社会保険に下記の労働保険が含まれることもあります。

社会保険について以下の記事にまとめています。より詳しく知りたい方は、参考にしてみてください。

2024年10月より社会保険の適用範囲が拡大!改正ポイントまとめ - 労働保険

労災保険と雇用保険を合わせたものです。広義の社会保険に含まれます。

労働保険について以下の記事にまとめています。より詳しく知りたい方は、参考にしてみてください。

労働保険の年度更新について解説 - 預り金勘定

従業員などから一時的に預かったお金で、後日返金するか、本人または本人に代わって第3者に支払うものを管理するための勘定科目のことです。税金支払い等によく用いられます。

法定福利費の種類

健康保険

従業員やその家族の傷病や出産等のための医療費などが、必要に応じて支給されます。なお、これとよく似た名前の国民健康保険は、自営業者や働いていない人に対して同じような保障をするものです。保険料は企業と従業員が折半します。

健康保険について以下の記事にまとめています。より詳しく知りたい方は、参考にしてみてください。

健康保険法が改正!傷病手当金の計算方法を解説

厚生年金保険

国民年金は日本に住むすべての人が加入するのに対して、厚生年金は働く人のみが加入するものです。受給時には、国民年金の額に上乗せされます。企業は従業員がいる場合に加入が義務付けられ、老齢、障害、死亡等を対象として従業員に対して支給されます。保険料は企業と従業員が折半します。

介護保険

老化を原因とする疾病や体力の低下によって介護サービスが必要となった際に、その費用の一部が介護保険給付金から支払われます。従業員は40歳になると強制加入となり、健康保険に上乗せて給与もしくは年金から徴収されます。保険料は企業と従業員が折半します。

労災保険

業務上や通勤中の傷病、死亡等について従業員に支給されます。企業は強制加入です。保険料は企業が全額支払います。

労災保険について以下の記事にまとめています。より詳しく知りたい方は、参考にしてみてください。

労働者災害補償保険法が改正!労災保険給付等の変更点まとめ

雇用保険

失業時に支給されるいわゆる失業保険の他、育児休業や介護休業などに際して各種手当が給付されます。保険料は企業が一定額を負担し(折半ではありません)、従業員が残りを支払います。

雇用保険について以下の記事にまとめています。より詳しく知りたい方は、参考にしてみてください。

【2024年5月更新】雇用保険とは?改正雇用保険法の概要や、企業がとるべき対応を徹底解説!

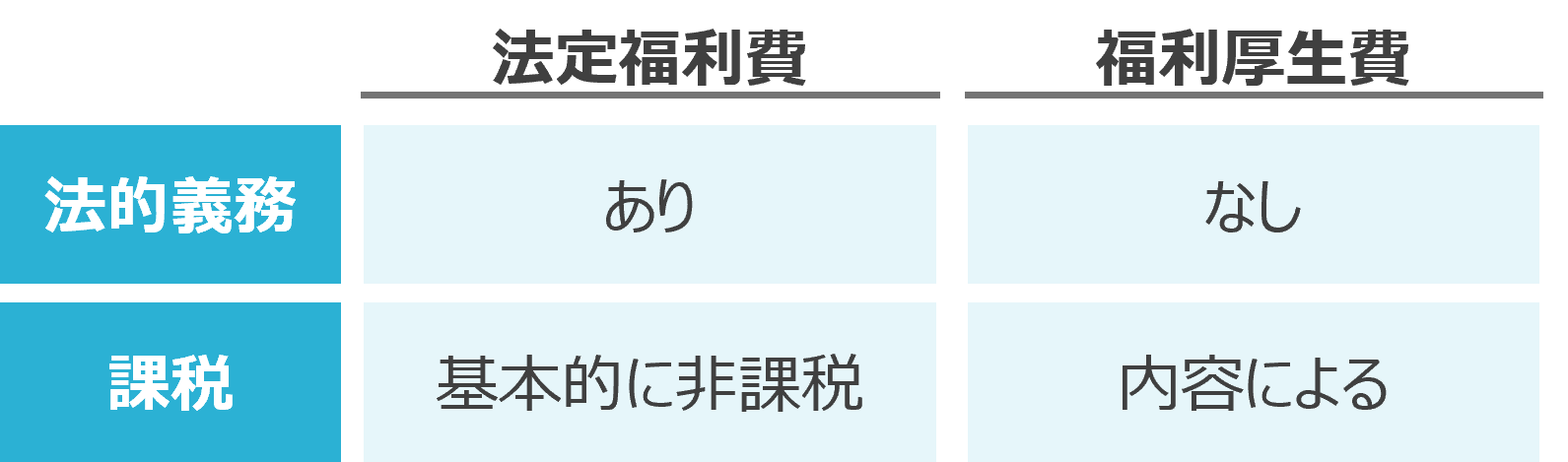

法定福利費と福利厚生費の違い

企業内の福利については、法律で規定され必ず行うべきだとされるものと、それ以外の企業ごとの裁量に任されているものがあります。この前者に関する費用を法定福利費と呼び、後者に関するものを福利厚生費と呼びます。一般的には、上記であげられた法定福利に該当するもの以外は福利厚生費に含まれると言えます。

前述のように法定福利費は基本的に非課税で、企業負担分は損金として計上され、個人負担分の社会保険料も所得税の計算において控除されます。それに対して福利厚生費は、企業主導による従業員への住宅手当や社員食堂、レクリエーションなどが該当しますが、これらはものにより課税か非課税かが異なります。もともと厚生費は給与や交際費と明確には区分されていないため、提供しているものが税法上で福利厚生として扱われるか所得として扱われるか、判断がわかれるためです。

関連記事:

・基礎から解説! 勘定科目とは

・貸借対照表の読み解くポイントを解説!

・固定負債と流動負債の違いを勘定科目の観点から解説!

まとめ

法定福利費と福利厚生は混同されがちですが、法的義務があるかどうか、どれだけ企業側が負担しなくてはならないか、税金が生じるかどうかなど、両者の違いと定義を正確に理解しておく必要があります。法定福利費は区分と種類により支払う割合や期間も異なり、全てを押さえるのは煩雑ではありますが、適切に把握しておくことが重要です。