損益計算書は、企業の経営成績を収益、費用、利益の3項目から読み解くための財務諸表の一種で、貸借対照表やキャッシュフロー計算書と並ぶ重要なものです。今回の記事では、損益計算書に含まれる項目やその中で注意すべき項目、数値の計算方法について解説していきます。

損益計算書とは?

損益計算書とは、ある期間の間に企業がどれくらいお金を稼ぎ、どれくらいのお金を使い、その結果どれくらいのお金が手元に残ったのかを示す書類です。具体的には、営業や株式など、お金の用途別に細かく分類し、それぞれの項目において費用、収益、利益を算出します。これにより、当該期間における企業の事業活動の業績を数字で確認することができ、投資家などは企業の信頼性を判断するためにこの損益計算書を用います。

どのような項目があるのか

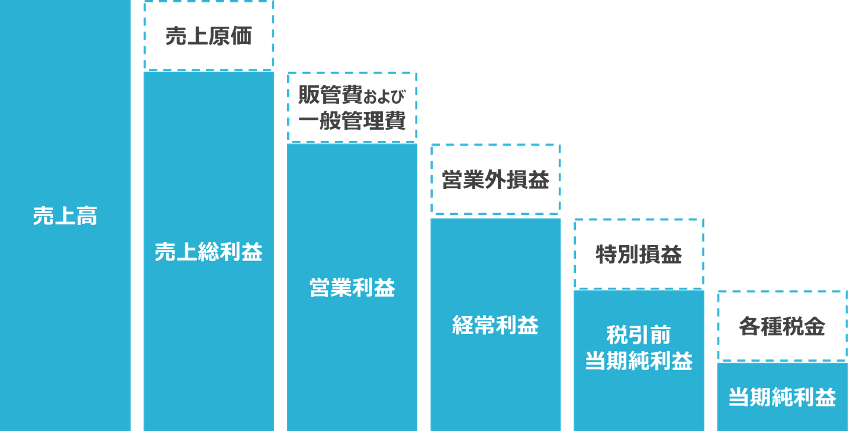

損益計算書には勘定式と報告式がありますが、普段目にすることの多い後者の報告式では、企業が上げた利益は以下の5つに大きく分類されます。

- 売上総利益

- 営業利益

- 経常利益

- 税引前当期純利益

- 当期純利益

基本的には上記5項目それぞれのなかで、収益から費用を引き、利益が算出されます。以下ではまず、各項目について説明していきます。

売上総利益

売上総利益は、当該期間の売上高から売上原価を引くことで算出されます。ただし、この場合の売上高には、企業が本業以外であげた売上高は含みません。売上原価についても同様で、本業で扱う商品やサービスの販売に要した原材料費や仕入費用などが売上原価にあたります。算出式は以下の通りです。

(売上高)-(売上原価)=(売上総利益)

営業利益

営業利益とは、企業が本業でどれだけ利益をあげたのかを知るための指標です。上記の売上総利益から、販売費および企業が営業活動をするのに必要な人件費などの一般管理費を差し引いて計算されます。したがって算出式は以下のようになります。

(売上総利益)-(販売費および一般管理費)=(営業利益)

経常利益

経常利益とは、企業が本業以外の業務においてどれだけ利益をあげたのかを知るための指標です。銀行からの融資や借入返済、株式会社であれば株式を通じて得た資金なども含まれます。営業利益との差を計算することで、営業外業務の実績を見ることができます。算出式は以下のようになります。

(営業利益)+(営業外収益)-(営業外費用)=(経常利益)

税引前当期純利益

税引前当期純利益とは、本業以外の業務において特別な支出や収入があった場合に、それらの収支を経常利益に加えたものになります。ここでいう「特別な支出や収入」には、固定資産や投資有価証券の売却、火災による損失などの臨時的なお金の動きが該当します。算出式は以下のようになります。

(経常利益)+(特別利益)-(特別損失)=(税引前当期純利益)

当期純利益

当期純利益とは、ある期間の中で最終的な企業の収支を表す指標です。当期純利益の額によって株主への配当金額も変わってきます。税引前当期純利益から、法人性や事業税、住民税といった各種税金を引いて計算されるので、算出式は以下のようになります。

(税引前当期純利益)-(各種税金)=(当期純利益)

どのように見たらよいのか

上記のように、損益計算書は細かく段階を分けて作成される財務諸表なので、企業の財務状況を多面的に理解することができます。しかし、上記の5項目の数字をただ期間別に比較しているだけでは、損益計算書を充分に活かすことはできません。投資などに活用する際には、上記の5項目の数字を組み合わせて計算して、さらに新たな指標を知ることが有効です。

売上総利益率

売上総利益率とは、売上高に対して、売上総利益がどれくらいあるのかを示す指標です。ここから、企業が提供する商品の付加価値や商品の原価率といった情報を読み取ることができ、企業の競争力を測るための要素となります。売上総利益率の値が高ければ高いほど、商品価値が高い、または原価率が低いということになり、企業の競争力が高いことになります。ただし、業種によって大きく平均値が異なるため、異業種間での比較はあまり意味がありません。また、売上総利益の計算に含まれない販売費が高いサービス業など、業種によってはあまり参考にならない場合もあります。売上総利益率の算出式は以下のようになります。

(売上総利益)÷(売上高)×100 =(売上総利益率)

売上高営業利益率

すでに確認したように、営業利益はある期間における企業の本業で得た利益額を表すものです。したがって売上高営業利益率とは、企業がその本業においてどれくらいうまく稼ぎを得ているかを示す数値です。売上高営業利益率の値が高いほど企業の稼ぐ能力があるとみなすことができ、目安としては5%を超えていると優良で、標準は1~3%ほどです。売上高営業利益率の算出式は以下のようになります。

(営業利益)÷(売上高)×100 =(売上高営業利益率)

売上高経常利益率

売上高経常利益率では、主に金融収支といった本業以外での業務活動の出来も含めた企業の稼ぐ力を計ります。そのため、企業の業務全体にわたった財務活動を評価できます。売上高経常利益率の値が高いほど良い財務活動を行っているとみなすことができ、目安としてはこちらも5%を超えていると優良で、標準は1~3%ほどです。売上高経常利益率の算出式は以下のようになります。

(経常利益率)-(売上高)×100 =(売上高経常利益率)

関連記事:

・貸借対照表の読み解くポイントを解説!

・キャッシュフローを理解して、黒字倒産を防ぐ!

・基礎から解説! 勘定科目とは

・企業経営の要、経理業務とは何か?経理業務の内容や仕事の流れを徹底解説!

・経営を見える化!決算書の読み方を分かりやすく解説【PL・BS・CF】

まとめ

今回は、損益計算書で用いられる諸指標とその意義を確認し、さまざまな視点から企業の価値を計る資料という損益計算書の役割を解説しました。冒頭でも述べた通り、貸借対照表やキャッシュフロー計算書などの損益計算書以外の財務諸表も、企業価値を測る資料として役立ちますので、それらの読み解き方についても確認しておきましょう。