平成29年に財産の贈与を受けている場合、平成30年2月1日から3月15日の期間内に贈与税の申告を行う必要があります。贈与税の計算には「暦年課税」と「相続時精算課税」という異なる2つの方式があり、申告の際には方式に応じた書類を用意して提出しなければなりません。今回はそんな贈与税の申告について、それぞれの方式における税額の計算方法、申告の手続きについて解説します。

贈与税申告の概要

平成29年1月1日から平成29年12月31日までの1年間に財産の贈与を受けた方は、贈与税の申告を行う必要があります。贈与税が課せられる財産には、「贈与を受けた財産」と「贈与を受けたものとみなされる財産」の2種類があります。これらは国税庁によって以下のように定義されています。

贈与を受けた財産

贈与を受けた財産とは、「あげましょう」「もらいましょう」という当事者の間で交わされる契約によって取得した財産のことを指します。具体的には、以下のようなものが財産に当たります。

- 土地、家屋、立木、事業(農業)用財産

- 有価証券

- 家庭用財産、貴金属、宝石、書画・骨董

- 預貯金、現金

土地や株式の名義変更も贈与に含まれるため、注意が必要です。

贈与を受けたものとみなされる財産

贈与を受けた財産でなくても、以下のような財産や利益は贈与によって取得したものとみなされ、贈与税の対象となります。

- 委託者以外が利益を受け取る信託が行われた場合の信託受益権

- 掛金や保険料を負担した人以外が受け取った保険金および定期金

- 債務の免除、引受け等を受けたことによる利益

- 教育資金および結婚・子育て資金の非課税の適用を受ける信託受益権、またこれらの資金管理契約が終了した場合に非課税額から各種控除した残額

課税方式の選択

冒頭で述べたように、贈与税には暦年課税と相続時精算課税の2種類の課税方式があります。後者の相続時精算課税は、贈与者と受贈者が以下の条件を満たしている場合に選択することが可能です。

- 贈与者が60歳以上の者

- 受贈者が20歳以上で、かつ、贈与者の直系卑属である推定相続人および孫(贈与者の兄弟姉妹や、子の配偶者は含まれません)

関連記事:

・相続税・贈与税が納税猶予?―非上場会社の事業承継税制について

税額の計算方法

贈与税の税額を計算する際には、「基礎控除額」と「税率」の2つのポイントを押さえましょう。それでは暦年課税と相続時精算課税のそれぞれについて見ていきます。

暦年課税

暦年課税は、1年間に受けた贈与の価額の合計額に基づいて贈与税額を計算する方式です。贈与の価額が110万円を超える際には贈与税の申告をする必要があります。

- 基礎控除額

暦年課税では、毎年110万円となっています。

- 税率

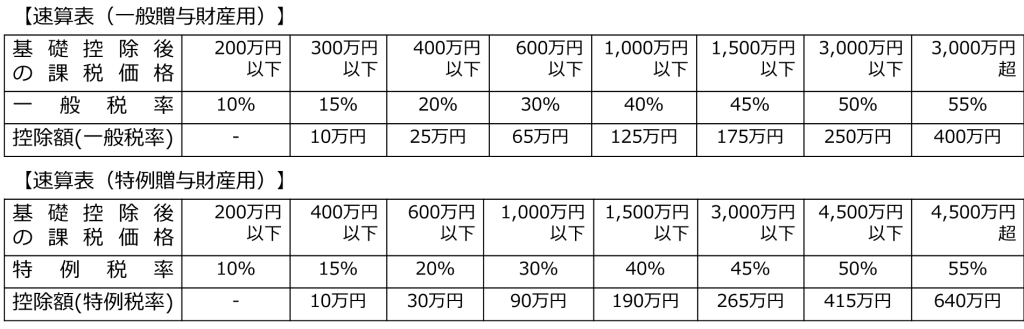

直系尊属以外からの贈与には「一般税率」が適用されます。直系尊属からの贈与であり、かつ受贈者が贈与の年の1月1日に20歳以上であるならば、「特例税率」が適用されます。

- 計算方法の例

一般贈与財産100万円と特例贈与財産400万円を受けた場合、以下の4ステップで計算します。

- 一般控除額の控除後の残額を求める

100万円+400万円−110万円=390万円

- 一般税率による税額を求める

今回の場合における一般税率は20%、控除額は25万円ですので、

390万円×20%−25万円=53万円

このうちの一般贈与財産の分は、占めている割合を掛けて、

53万円×100万円/500万円=10.6万円となります。

- 特例税率による税額を求める

2.と同様の手順で求めます。今回の特例税率は15%、控除額は10万円ですので、

390万円×15%−10万円=48.5万円

このうちの特例贈与財産の分は、占めている割合を掛けて、

48.5万円×400万円/500万円=38.8万円となります。

- 合計の税額を求める

一般税率と特例税率による税額の合計が実際に支払う税率になります。今回の場合は、

10.6万円+38.8万円=49.4万円となります。

参考として、贈与税の速算表(平成27年分以降用)は以下の通りです。

相続時精算課税

相続時精算課税とは、祖父母などの特定の贈与者から受けた財産の価額を基に贈与税額を計算するという方式です。贈与財産は相続財産に加算されますが、相続時精算課税にてすでに支払った分の税額は、後に支払う相続税から控除されるという仕組みになっています。暦年課税とは異なり、相続時精算課税を選択した場合には財産の価額が110万円以下であっても贈与税の申告をする必要があるため、注意が必要です。また、相続時精算課税を選択した贈与者から贈与される財産には、その後方式を暦年課税に変更することはできなくなります。

- 基礎控除額

基礎控除額は以下の1.または2.の金額のうち、いずれか低い方になります。

- 2,500万円(合計額であり、年度が変わる度にリセットされません)

- 相続時精算課税を選択した贈与者ごとの贈与税の課税価格

- 税率

税額は一律20%です。1年間に贈与を受けた相続時精算課税を適用する財産の価額の合計額から、特別控除額を控除した残額の20%に当たる金額が支払う贈与税の税額となります。

申告の手続き

贈与税の申告の手続きは、所定の申告書を住所地の所轄税務署長に提出することで完了します。平成29年分の申告書の提出期間は平成30年2月1日から平成30年3月15日までとなっています。

提出方法

以下のうち、いずれの方法で提出しても構いません。

- 税務署の時間外収受箱への投函

- 郵便や信書便による送付

- 国税庁のe-Taxと呼ばれる電子申告にて送信

関連記事:

・平成31年、法人税と消費税の電子申告が義務化へ!税務負担はどう変わる?

提出する申告書の種類

申告書には数種類ありますが、申告する内容によって必要な書類は異なります。申告内容に分けて見ていきましょう。

- 暦年課税のみ申告する人

「第一表(兼贈与税の額の計算明細書)」の提出が必要です。

- 相続時精算課税のみを申告する人

「第一表(兼贈与税の額の計算明細書)」と「第二表(相続時精算課税の計算明細書)」の提出が必要です。

- 暦年課税と相続時精算課税の両方を申告する人

「第一表(兼贈与税の額の計算明細書)」と「第二表(相続時精算課税の計算明細書)」の提出が必要です。

- 上記に加えて「住宅取得等資金の非課税」を申告する人

上記の場合に追加で「第一表の二(住宅取得資金等の非課税の計算明細書」の提出が必要です。

申告書に加えて、相続時精算課税の適用を新たに受ける場合には、以下の添付書類の提出が必要です。

- 受贈者・贈与者の戸籍謄本または抄本その他の書類(受贈者の氏名・生年月日・続柄の確認)

- 受贈者の戸籍の附票の写しその他の書類(受贈者の20歳に達した以後の住所の確認)

- 贈与者の住民票の写しその他の書類(贈与者の氏名・生年月日の確認)

- 贈与者の戸籍の附票の写しその他の書類(贈与者の60歳に達した以後の住所の確認)

なお、申告書にはマイナンバーを記載する必要があります。それに伴って、番号および身元の確認を行うための本人確認書類の提示または提出が必要です。

まとめ

贈与税の申告は確実に行わなければなりません。「暦年課税」と「相続時精算課税」では税額の計算方法や必要な提出書類が異なりますので注意が必要です。戸籍謄本等の提出が必要な場合もあるため、必要書類の取得を含め、余裕をもって贈与税の申告を行うようにしましょう。