今年も確定申告のシーズンがやってまいりました。この時期になると「実は副業をしているのだけれど、確定申告しなきゃいけないの?」「これって副業になるんだっけ?」といった質問や相談を社員さんから(こっそり?)受けたことはありませんか? 特に2016年はマイナンバー制度の導入により、これまで以上に質問や相談を受けるケースが増えるかもしれません。経理に携わっていなくても、総務部門として基礎的なことは知っておきたいものです。

最近はネットオークションやブログ、クラウドソーシングなどによる副収入を得る人も増えてきました。他方で、国家公務員が、金券ショップで割安に買った旅行券を使って新幹線の切符などを購入し、それを払い戻して利益を繰り返し得ていた結果、国家公務員法が禁じる兼業にあたるとし、停職1カ月の懲戒処分を受けた事例もありました。どんな場合副業にあたるのか、基本的なことを知っておきましょう。

目次

サラリーマンの副業が当たり前の時代に!?

従来ほとんどの会社は副業を禁止していました。しかし、高度成長も終わり、インターネットの普及で起業がしやすくなった今日では、副業を認めるどころか、副業を推奨する会社もあります。この狙いは、「会社の収入に依存しては、会社に縛られ創造性は生まれない。むしろ、自立したプロ集団が集まる方が会社に貢献できる」とする考えにあります。

では、副業禁止規定がある会社の場合、どこまでが副業なのでしょうか?

実は副業に明確な定義はありません。そのため、副業禁止規定のある会社で副業をはじめようとする場合は、会社によく確認する必要があります。

所得と収入の違いとは?副業における所得とは?

副業で何かしらの所得があった場合、その所得に対し税金を支払わなければなりません。

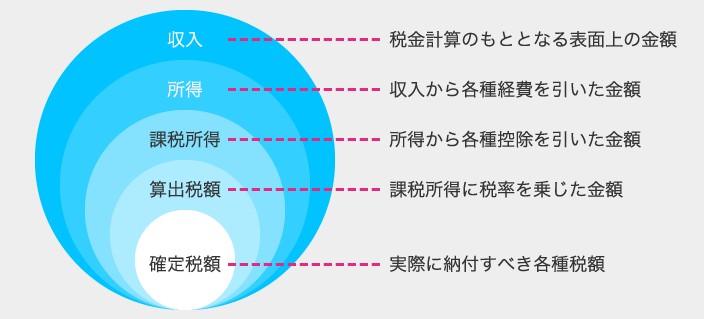

そもそも、所得とは何でしょうか? よく、収入と所得を混同してしまうケースがあるので気を付けましょう。同じような意味に思えますが、税法の世界では異なります。

収入とは、サラリーマンの場合は年収を指します。この収入から「給与所得控除」という収入に応じた一定額の控除を差し引いた金額が、サラリーマンの所得です。個人事業主の場合は、収入は年商(売り上げ)です。この収入から、必要経費を引いた金額が所得にあたります。そして副業をしているサラリーマンにとって「副業における所得」とは、その副業で得た収入から必要経費を引いた金額のことです。

ここで注意しておきたいのは、「20万円ルール」です。原則、副業をしてもその所得金額が20万円以下であれば、確定申告の義務はありません。また、税法の世界では、所得を給与所得のほか、事業所得、不動産所得、配当所得、雑所得、退職所得など、10種に分類しています。この分類は、税法の基本原則の一つに「公平性」というものがあり、この「公平性」を実現する目的で、所得の種類に応じて税金の負担を調整するためとされています。

サラリーマンで確定申告をしなければいけないのはどんな人?

確定申告とは1年間(1月1日から12月31日)に所得のあった人が、所得税などの税金を計算し、確定申告書を提出して申告・納税することをいいます。税金を払うだけでなく、払い過ぎた税金がある場合、これを還付してもらうための申告も可能です。サラリーマンの方で確定申告が必要なのは、主に以下のようなケースです。

- 給与の年間収入金額が2000万円を超える人

- 1カ所から給与の支払いを受けている人で、給与所得および退職所得以外の所得金額の合計額が20万円を超える人

- 2カ所以上から給与の支払いを受けている人で、主な給与以外の給与収入金額と給与所得および退職所得以外の所得金額の合計額が20万円を超える人

大まかにいえば、本業の会社だけから給与をもらっている人で、給与所得および退職所得以外の合計所得金額が20万円以下の人は確定申告をする必要はないとされています。

確定申告をしないで放っておくとどうなる?

確定申告は義務です。怠った場合、いろいろなペナルティーが課されます。代表的なのは、無申告加算税です。これは納めるべき税金の額に15%から20%の加算税が課されます。その他、延滞税もかかります。また、悪質な場合には重加算税が課されます。これとは別に、脱税は刑事事件にもなりますので、懲役刑を課されるもケースもありうるということを忘れないでおきましょう。

ちなみに確定申告の期限は、今年であれば平成28年3月15日までです。その日までに確定申告書の提出と納付をする必要があります。なお、申告書の受付は平成28年2月16日からですが、還付申告(払い過ぎた税金を還付してもらうための申告)はそれ以前でも可能です。

確定申告の準備にあたって青色申告制度と白色申告制度の違いとは?

確定申告が必要な副業をはじめるにあたり、さまざまな準備が必要です。その一つに、青色申告制度を申請するか否かということがあります(何も申請しない場合は、自動的に白色申告になります)。

青色申告制度とは、一定水準の記帳をし、帳簿書類などの保存を行い、それらに基づいて正しい申告ができる人にとっては、税金の計算などについて有利な特典が受けられる制度です。「面倒な帳簿処理を自分できちんとやれば、見返りに税金の面で優遇される」と考えれば良いでしょう。例えば、特典の一つである青色申告特別控除は、65万円(青色申告でも単式簿記を採用している方、不動産所得で事業的規模でない方など一定の場合は10万円)を所得から控除してくれます。

白色申告制度は、上記のような税制上の特典はありませんが、簡易な帳簿付けが認められています。青色申告特別控除の65万円の控除が受けられないので、仮の税率が20%の方であれば、税金13万円(65万円×20%)を多く払うことになりますが、それでも手間や時間、税理士に依頼する費用との見合いで、白色申告を選択するケースも多くあります。

自分の副業における所得とは?どんなものが経費として認められる?

税法では副業収入の内容によって、その所得を幾つかのカテゴリーに分類し、それぞれに応じて税金の計算を決めています。

- ブログの広告収入・・・ブログの広告収入から必要経費を引いた金額が20万円以下になれば、原則として確定申告の必要はありません。必要経費には、ブログ作成のためのコンテンツ購入費、サーバー代などが考えられます。

- フリーマーケット、ネットオークションサイト・・・まず注意していただきたいのが、取り扱う商材によって、税金が異なることです。商材が生活雑貨や衣服など、日常で使われる生活用品に類する物であり、高価でないもの(1個または1組30万円を超えないもの)であれば課税されず、確定申告は不要です。それ以外の商材であれば、その収入は「譲渡所得」「事業所得」または「雑所得」に該当します。必要経費には、商材仕入れ費用、送料、ネットオークション出店料などが考えられます。

- クラウドソーシング・・・確定申告が不要な20万円のルールは他と同じです。必要経費には、クラウドソーシング業務にかかる材料費、サーバー代、クラウドソーシングに関する利用料などが考えられます。

- 不動産投資・・・不動産投資の収入は「不動産所得」に該当します。「不動産所得」はある一定以上の規模(事業的規模。いわゆる「5棟10室基準」)になれば、他の種類の所得(給与所得など)と無条件で損益通算できる等、税務上の恩恵を受けることができます。例えば、給与所得が300万円、不動産所得がマイナス100万円の場合、これらを損益通算した合計200万円で税金を計算することができます。必要経費には、固定資産税、購入物件の減価償却費、建物管理費などが考えられます。

- FX(外国為替証拠金取引)・・・FXは「雑所得」に該当します。FXの「雑所得」は申告分離課税です。申告分離課税とは、すべての所得を合算してから税金を計算する(総合課税)のではなく、他の所得とは分離して税金を計算する方式です。よって、所得の大小にかかわらず税率は一律20・315%(所得税15%、復興特別所得税0・315%、住民税5%)となります。また、損失が発生した場合は確定申告が必要にはなりますが、損失の繰越控除が3年間可能です。これは3年先の確定申告までの間に、もし所得が発生してもあらかじめ確定申告している損失があれば、その損失と向こう3年の間に発生した利益とを相殺できるというものです。

- アルバイト・・・さまざまな事情で本業とは別にアルバイトをする場合があります。アルバイトで得る収入は、「給与所得」になります。20万円ルールで確定申告しなくて良いケースは、本業でしか給与をもらっていないことが前提です。このケースでは本業以外からも給料をもらっているため、たとえ20万円以下でも確定申告をする必要があるので注意が必要です。

マイナンバー制度とは?副業をしている人にどんな影響がある?

今年1月からスタートしたマイナンバー制度。マイナンバー制度は、すべての国民に個別の管理番号を付け、それに基づいて税金、社会保障、個人情報の管理など、行政の処理をすべて行うというものです。

マイナンバー制度が導入される前も、税務署は各会社などから提出される情報に基づき、各個人の所得の把握に努めていました。しかし、住所と名前を頼りに集計作業を行うため、多大な時間と労力がかかり、税務署が期待するほど各個人の所得を網羅的に把握できないのが実情でした。しかし、マイナンバー制度の導入により、マイナンバーを通して効率的に集約作業ができるため、今まで以上に各個人の所得を網羅的に把握することが可能になります。

では、マイナンバー制度により、副業にどのような影響があるのでしょうか? 結論からいうと、以前から会社の許可のもと適切に確定申告などをしている方であれば、変わりはありません。他方で、副業禁止にもかかわらず会社に無断で副業している場合には会社にばれてしまう可能性、本来確定申告をする必要があるのにしていなかった場合には税務署より指摘を受ける可能性が、今まで以上に大きくなったといます。

まとめ

近年では、前述のように会社に勤めながら副業をする人が増え、会社側も社員の副業を推奨するようになりつつあります。とはいえ、「確定申告をどうすればいいのか?」ということがわからず困っている従業員の方はたくさんいるのではないでしょうか? 総務部門はこの分野では専門家である必要はないかもしれません。でも総務部門にはいろいろな相談がやってくるところ。そんな従業員の頼もしい「かけこみ寺」となれるよう、この機会に確定申告の基礎を身につけておきましょう!