企業が利益を獲得するためには、売上や費用を適切に把握し、改善することが欠かせません。このため、製品やサービスの原価を計算する「原価計算」の考え方が大切になってきます。

しかし、原価計算を行う際には、直接・間接の材料費や労務費、経費などに費用を分類して計算する必要があり、難しいと思っている方も多いのではないでしょうか。

今回は、原価計算の考え方や計算方法について解説します。

目次

原価計算とは

「原価計算」とは、製品やサービスを生み出すためにかかったコストを集計・計算することをいいます。

原価計算が行われるようになった当初の目的は、「財務諸表」を作成することにありました。財務諸表とは、経営状態の把握や外部への報告のために作成される、いわゆる「決算書」と呼ばれるものであり、その作成のためには原価を計算して正しい利益を把握する必要があったからです。

しかし現在は、財務諸表の作成に限らず、価格計算のためや予算管理のためなど、原価計算はさまざまな目的で利用されます。

原価の種類

原価には、以下の2つの考え方があります。

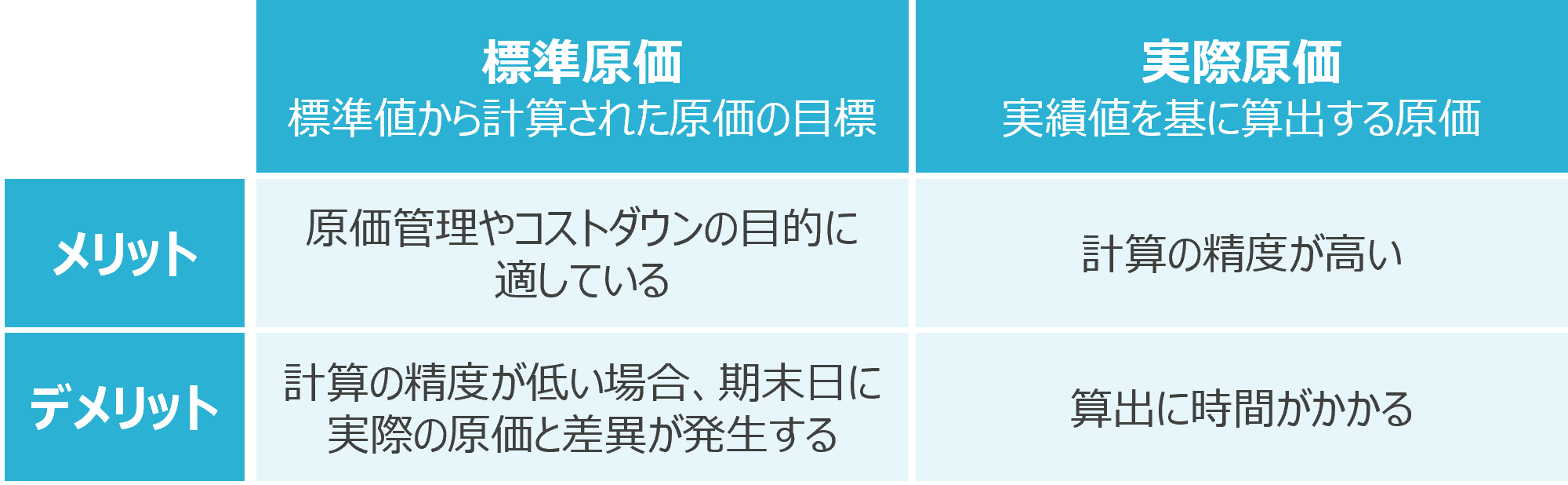

標準原価

標準原価とは、調査に基づいた標準使用量や標準時間などの標準値から計算された原価の目標で、標準原価計算によって算出されます。

標準原価は、生産効率によらず原価が一定なので、原価管理やコストダウンの目的に適しています。デメリットとしては、計算の精度が低い場合、期末日に実際の原価と差異が発生することが挙げられます。

実際原価

実際原価とは、実際に消費された費用などの実績値を基に算出する原価のことで、実際原価計算によって算出されます。

実際原価は、実績値に基づいて算出されるため、計算の精度が高いことが特徴です。デメリットとしては、計算の処理が複雑なため、算出に時間がかかることが挙げられます。

実際にかかった原価を算出するという意味では、実際原価を算出することが望ましいといえます。しかし、コスト競争を勝ち抜いて自社の利潤を追求するためには、標準原価を算出して目標値として掲げることも必要です。

実際原価と標準原価のそれぞれの特徴を把握した上で、目的に応じて使い分けることが大切だといえます。

実際原価計算の流れ

今回は、実際原価計算の方法について解説します。

原価計算は、原則として「1. 費目別計算」→「2. 原価部門別計算」→「3. 製品別計算」の3つのステップから構成されます。

1. 費目別計算

費目別計算のステップでは、主に「形態別分類」と「製品との関連における分類」という2つの分類方法に基づいて、原価要素を費用の名目別に分類していきます。

形態別分類

形態別分類は、原価発生の形態による分類のことをいい、下記の各費目に分類します。

- 材料費

材料費とは、物を消費することで発生する原価のことで、素材費や買入部品費、燃料費などが含まれます。材料費は、原則として実際の消費量に消費価格(購入原価)を乗じて計算します。

- 労務費

労務費とは、労働において発生する原価のことで、賃金や給料、従業員賞与手当、福利費などが含まれます。労務費は、実際の作業時間に対して、時間あたりのコストを示す賃率を掛けることで算出することができます。

- 経費

経費とは、材料費・労務費以外の原価要素をいい、減価償却費や棚卸減耗費、賃借料、修繕料、電力料、旅費交通費等が含まれます。

- 販売費及び一般管理費(営業費)

材料費・労務費・経費が製品を作る製造活動に関する原価であるのに対し、販売費及び一般管理費(または営業費)は、製品を販売する営業活動で発生する原価のことを指します。そのため販売費及び一般管理費は、製品の製造原価には含まず、一定期間における費用として、別に計算します。

製品との関連における分類

製品との関連における分類とは、原価の発生が直接的に認識されるかどうかの性質上の区別による分類であり、直接費と間接費とに分類します。

- 直接費

直接費とは、直接的に製品製造に関わる段階で発生した費用のことをいいます。例えば、製品製造に用いられる主要材料は、どの製品に用いられたかが明確なので、主要材料費は直接費に分類します。 - 間接費

間接費とは、直接費と反対に、管理部門のように間接的に製品製造に関わる段階で発生した費用のことをいいます。例えば、工場で消費される電力は、どの製品にどの程度用いられたかがはっきりとしないので、間接費に分類します。

費目別計算では、「形態別分類」と「製品との関連における分類」に基づいて、例えば以下の表のように原価要素を分類します。

| 製品との関連における分類 | |||

| 直接費 | 間接費 | ||

| 形態別分類 | 材料費 | 直接材料費

・主要材料費 ・買入部品費 (買入れた後そのまま製品の一部となる部品の費用) | 間接材料費

・補助材料費 ・工場消耗費 (製品製造の過程で必要な消耗品にかかる費用) |

| 労務費 | 直接労務費

・直接賃金 (製品の組立や加工などの製造に直接かかる賃金) | 間接労務費

・給料 ・従業員賞与手当 ・福利費 | |

| 経費 | 直接経費

・外注加工費 (直接的に製品製造に関わる加工を外注した場合の費用) | 間接経費

・減価償却費 ・賃借料 ・電力料 ・旅費交通費 | |

2. 原価部門別計算

原価部門別計算とは、費目別計算によって分類された様々な原価要素を、さらに原価部門別に分類して集計するステップのことをいいます。

原価部門とは、原価の発生を機能別・責任区分別に分類集計する区分のことをいい、製造部門と補助部門があります。

製造部門

製造部門とは、直接製品の製造作業が行われる部門のことをいいます。製品の種類や作業段階などに応じて、例えば、鋳造・機械加工・組立などそれぞれの部門に分類します。

補助部門

補助部門とは、製造部門を補助する役割を担う部門のことをいいます。事業の目的となる製品の製造に直接関与しない補助経営部門(修繕部・検査部等)や、工場の管理的機能を行う工場管理部門(労務部・企画部・工場事務部等)などが含まれます。

原価要素を部門別に分類するに際、直接費に関しては、製品のどの部分に用いられたかが明確なため、直接部門に組み込むことができます。この処理方法を「賦課(または直課)」といいます。

反対に、間接費に関しては費用の区分が明確でないため、一定の基準で部門ごとに振り分ける必要があります。この処理方法を「配賦」といいます。

原価要素の一部又は全部を、製造部門と補助部門に賦課あるいは配賦した後、補助部門に割り振られた費用を適当な配賦基準によって製造部門に配賦します。

3. 製品別計算

製品別計算のステップでは、原価要素を製品ごとに集計して、最終的な製品単位での製造原価を算定します。

製品別計算は、生産形態の種類に対応して、数種類の計算方法があります。これらの計算方法は集計単位が異なるだけで、どの計算方法が優れている、というわけではありません。なるべく正確な製造原価を算定するため、適切な方法で計算するようにしましょう。

単純総合原価計算

単純総合原価計算は、同じ種類の製品を繰り返し作るような製造方法に用います。総製造費用を計算した上で、製品単位に割り振って原価を算定します。

等級別総合原価計算

等級別総合原価計算は、同じ種類の製品を製造し、その製品を大きさや形などで区別する場合に用います。製品のそれぞれの等級について適切な係数を決めて、係数に応じて製品単位の原価を算定します。

個別原価計算

個別原価計算は、異なる種類の製品を個別に生産する方法に対して用います。「特定製造指図書」と呼ばれる、製造作業を命令する書類に含まれる製品ごとに原価を算定します。

まとめ

原価計算は様々な種類があるうえに、厳密に原価を求めようとする場合は複雑な計算を必要とするため敬遠されがちです。しかし、原価計算をマスターすれば、原価を適切に把握できるだけでなく、適切な売値の決定やコストダウンの検討材料など様々な場面で活用することができます。この機会に、是非ともチャレンジしてみてはいかがでしょうか。

![somu-lier[ソムリエ]2周年](https://www.somu-lier.jp/wp-content/uploads/2018/02/2nd-415x245.jpg)