各企業が決算書を出す時期が近づいてきました。どんな業種の会社であろうと、どんな規模の会社であろうと、決算書には共通の会計基準に基づいた記録が残っており、決算書は会社の活動を説明するための有力なツールの1つだといえます。

今回は、決算書のうち財務3表(PL・BS・CF)について、その特徴を説明するとともに、それぞれの決算書を読み解くにあたってのポイントを解説します。

目次

決算書とは

決算書とは、会社の経営状況や財政状態を示す書類のことをいいます。決算書には様々な種類がありますが、会社法では、会社に対して決算書として「損益計算書(PL)」「貸借対照表(BS)」「株主資本等変動計算書」「個別注記表」の作成を義務づけており、これらを「計算書類」といいます。

また、「損益計算書(PL)」と「貸借対照表(BS)」に「キャッシュフロー計算書(CF)」を加えて「財務3表」ということもあります。財務3表は、企業の「①資金を調達する」「②投資する」「③利益を上げる」という3つの基本活動を事業年度ごとに表しています。

損益計算書(PL)

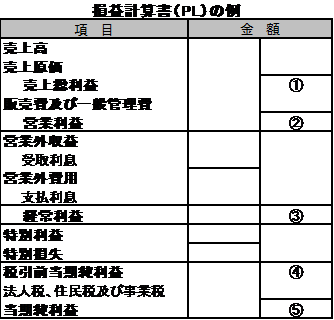

損益計算書は、英語で「Profit and Loss Statement」といい、「PL」と略します。PLは、会社の事業活動による利益と損失を示すものであり、会社の一会計期間における経営成績を表します。

PLでは、売上から様々な費用を差し引くことで利益を算出しますが、利益には「①売上総利益(粗利)」「②営業利益」「③経常利益」「④税引前当期純利益」「⑤当期純利益」という5種類の利益があります。

①売上総利益(粗利)

売上高から売上原価(仕入額等)を引いたものが「①売上総利益」です。これを、「粗利」ともいいます。売上総利益(粗利)は、企業の基本的な収益力を示すものであり、これがマイナスとならないようチェックすることが必要です。

②営業利益

「①売上総利益(粗利)」から、従業員の給与やオフィスの家賃など本業の営業活動に関わる全ての費用である「販売費及び一般管理費」を引いたものが「②営業利益」です。営業利益は、企業の本業の営業活動によって獲得した利益を表します。

③経常利益

「②営業利益」に、本業の営業活動以外で得られた収益である「営業外収益」を加え、本業の営業活動以外で要した費用である「営業外費用」を差し引いたものが「③経常利益」です。営業外収益には銀行預金の受取利息等が、営業外費用には借入金の支払利息等が該当します。

経常利益は、会社の全ての事業活動から経常的に稼ぎ出される利益を示すものであり、会社の収益性や経営の良し悪しを見極める重要な指標となります。

④税引前当期純利益

「③経常利益」に、特別にその期だけに発生した「特別利益」を加え、特別にその期だけに発生した「特別損失」を差し引いたものが「④税引前当期純利益」です。特別利益には固定資産の売却益等が、特別損失には固定資産除却損等が該当します。

⑤当期純利益

「④税引前当期純利益」から法人税等(法人税・法人住民税・法人事業税)を差し引いたものが「⑤当期純利益」です。当期純利益は企業の最終的な利益を表し、これがプラスであれば株主に配当金を支払うことができます。

PLを読み解くポイント

PLを読み解くポイントとしては、「粗利率」が挙げられます。粗利率は「売上総利益(粗利)÷売上高×100(%)」で求められる値であり、粗利率が高いほど、効率よく収益を上げられていると考えることができます。

貸借対照表(BS)

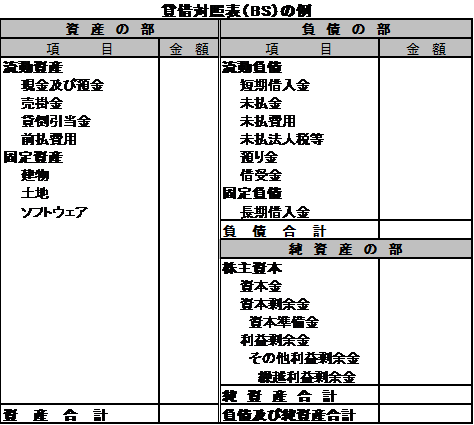

貸借対照表は、英語で「Balance Sheet」といい、BSと略します。BSは、会社の期末における財政状態を示すものであり、資産・負債・資本(純資産)から構成されます。

BSは、「資金を何に使っているか」を左側の「資産の部」で、「どのように資金を調達したか」を右側の「負債の部」と「純資産の部」で表し、左右の合計額が一致することが特徴です。

資産の部

「資産の部」には、「流動資産」と「固定資産」が存在します。資産のうち1年以内に現金化されるものが「流動資産」であり、現金及び預金、売掛金等が該当します。「固定資産」は、1年を超えても現金化されず長期にわたって使われる資産であり、建物や土地、ソフトウェア等が該当します。

負債の部

「負債の部」には、「流動負債」と「固定負債」が存在します。負債のうち1年以内に返さなければならないものが「流動負債」であり、短期借入金や未払金等が該当します。「固定負債」は、1年以上経ってから返済期限がくる負債であり、長期借入金等が該当します。

純資産の部

「純資産の部」には、「資本金」や「利益剰余金」などが存在します。「資本金」は株主から出資された資金のことを、「利益剰余金」は会社が自社で稼ぎ出した利益のことをいいます。PLで「当期純利益」として表された利益はBSの利益剰余金に組み込まれ、純資産となります。当期純利益を毎年積み重ねていくことで、純資産としてBSの規模を拡大させていくことになるのです。

BSを読み解くポイント

BSを読み解くポイントとしては、「流動比率」が挙げられます。「流動比率」は、「流動資産÷流動負債×100(%)」で求められる値であり、企業の短期的な支払能力を表します。この値が100%を切っている場合、資金がショートして負債を返済できなくなる可能性があるため注意が必要です。

キャッシュフロー計算書(CF)

キャッシュフロー計算書(CF)とは、英語で「Cash Flow Statement」といい、CFと略します。これまで解説してきたBSやPLは、実際の現金の流れを表すのには向いていません。そこで、BSとPLから一部の科目と金額を抜き出したCFを作成することにより、1年間の現金の動きを表すことができます。

CFでは、営業活動、投資活動、財務活動における現金の動きを、それぞれ「営業キャッシュフロー」「投資キャッシュフロー」「財務キャッシュフロー」として表します。

営業キャッシュフロー

営業キャッシュフローは、モノやサービスの販売や仕入れ、製造活動などといった、会社が利益を上げるための全ての事業活動から生じた現金の流れを示します。営業キャッシュフローがプラスの場合、事業活動が順調であると判断することができます。

投資キャッシュフロー

投資キャッシュフローは、設備投資や子会社への投資など、投資に関わる現金の流れを示します。事業を行うために設備投資等の投資を行っている場合、投資キャッシュフローはマイナスとなります。

財務キャッシュフロー

財務キャッシュフローは、会社の資金調達や返済などに関わる現金の流れを示します。借入等の資金調達を行っている場合はプラスに、借入金の返済を行っている場合はマイナスになるなど、企業の財務状況を示します。

CFを読み解くポイント

CFを読み解くポイントとしては、「フリーキャッシュフロー」が挙げられます。「フリーキャッシュフロー」は「営業キャッシュフロー+投資キャッシュフロー」で求められ、企業が自由に使うことのできる資金を示します。

フリーキャッシュフローをプラスにするためには、営業キャッシュフローを増加させる、もしくは、投資キャッシュフローを抑える、といった手段があります。

まとめ

損益計算書(PL)、貸借対照表(BS)、キャッシュフロー計算書(CF)を読み解くことで、事業の全体像をつかんだり、事業全体のプロセスが効率よく運営されているかどうかを判断したりすることが可能となります。自社の決算書ができあがったら、今回説明したポイントをぜひ確認してみてください。